Wer hat am Gaspreis gedreht?

Der sagenhafte Anstieg der Gaspreise an den europäischen Großhandelsmärkten hat es mittlerweile bis in die Hauptnachrichtensendungen geschafft. Und das, obwohl dieser Anstieg wohl erst im nächsten Jahr beim privaten Endkunden ankommen wird. Die aktuellen Großhandelspreise für nächstes Jahr liegen auf dem Niveau von heutigen Endkundenpreisen – und das ohne CO2-Preis, Netzentgelte, Konzessionsabgaben, Gassteuer, Mehrwertsteuer …

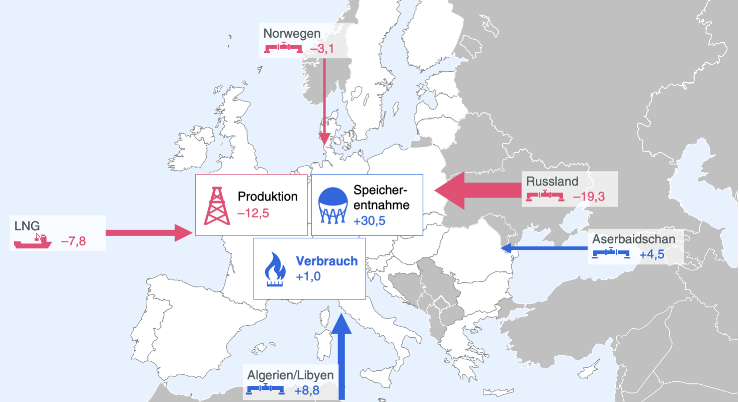

Warum haben wir dieses bis vor kurzem noch völlig unvorstellbare Preisniveau erreicht? Das Oxford Institute for Energy Studies hat kürzlich mit einer sehr lesenswerten Analyse empirisch basierte Antworten geliefert. Dazu haben die Autoren eine vergleichende Analyse der globalen Gasströme in den ersten 8 Monaten der Jahre 2019 und 2021 vorgenommen (um die unmittelbaren Auswirkungen von COVID-19 zu neutralisieren, wird 2020 ausgeklammert). Durch ein geringeres Angebot sowie eine höhere Nachfrage aus anderen Kontinenten ist in diesem Jahr für Europa inkl. Großbritannien deutlich weniger LNG-Menge »übriggeblieben«. Konkret waren dies 7,8 Mrd. cbm weniger als 2019.

In diesem Zeitraum stieg der Bedarf um 1,0 Mrd. cbm, während Gasförderung und Import sanken

- Die Gasförderung in Europa selbst sank um 12,5 Mrd. cbm.

- Die Gasimporte via Pipeline gingen um 9,1 Mrd. cbm zurück.

Deshalb musste den Gasspeichern in 2021 30,5 Mrd. cbm mehr Gas als 2019 entnommen werden, um Versorgungsengpässe zu vermeiden. Dieses Gas fehlt jetzt – zu Beginn des Winterhalbjahrs – in den Speichern und befeuert die Sorgen und damit die Preise.

In der Karte sind die beschriebenen Veränderungen zwischen 2019 und 2021 zusammengefasst, wobei die Pipelineimporte nach Förderregionen differenziert sind.

Abbildung: Veränderungen in der Gasversorgung Europas im Vergleich Januar bis August 2021 zu Januar bis August 2019 in Mrd. cbm (Quelle: Oxford Institute for Energy Studies – Daten, LBD – Erstellung Karte) ©LBD

Die Karte zeigt, dass die einzelnen Förderregionen in sehr unterschiedlichem Maße zu den Veränderungen beitragen. Während Nordafrika und Aserbaidschan ihre Lieferungen sogar erheblich ausgeweitet haben, sind für Norwegen geringe und für Russland massive Mindermengen zu verzeichnen. Der Rückgang der russischen Lieferungen betrifft dabei nicht die Nord Stream-Pipeline und die Yamal-Pipeline, deren Lieferungen quasi konstant blieben, sondern die ukrainische Exportroute. Dort gibt es offenbar noch ungenutzte Kapazitäten. Wenn dies zutrifft, erscheint die kürzlich geäußerte Forderung des Wirtschaftsministers von Sachsen-Anhalt, Nord Stream II müsse schleunigst die Genehmigung zum Lieferbeginn erteilt werden, um die Gaspreise zu senken, ausgesprochen optimistisch.

Dabei stellt sich die Frage, ob die russische Gazprom nicht mehr liefern konnte oder nicht mehr liefern wollte. Für Letzteres sind gewisse Indizien in der Diskussion:

- Bereits vor einer Havarie in Nordwestsibirien mit anschließender Kapazitätsreduktion waren die Gasflüsse sehr niedrig.

- Gazprom erlöst für fast 90% seiner Exportmengen Marktpreise und profitiert deshalb erheblich von der aktuellen Gaspreisrallye.

- Mit niedrigeren Liefermengen sollte Druck zugunsten von Nord Stream II aufgebaut werden.

Im Moment ist dies schwer zu beurteilen. Steigen allerdings die gesamten russischen Lieferungen mit Aufnahme von kommerziellen Lieferungen durch Nord Stream II wieder an, dann spräche dies in der Tat dafür, dass Gazprom bislang nicht mehr Gas liefern wollte.

Was lernen wir aus den aktuellen Turbulenzen?

Kurzfristig müssen wir uns die Frage stellen, ob unsere Großhandelsmärkte tatsächlich so transparent und liquide sind, wie wir bisher geglaubt haben. Welche regulatorischen Möglichkeiten könnten Abhilfe schaffen? Brauchen wir neue Instrumente, um z.B. Kapazitätszurückhaltungen zweifelsfrei zu erkennen und dagegen vorzugehen?

Langfristig wird die ohnehin erforderliche Dekarbonisierung unserer gesamten Lebens- und Wirtschaftsweise uns auch weniger abhängig von derartigen Entwicklungen machen – je schneller, desto besser.

Ansprechpartner: Ralf Nellen